出品:山西晚报·刻度财经

Babycare的坐褥次序外包,导致品控难以达周至都颐养,历史上,其曾屡次出现质料问题。

在中国母婴阛阓,Babycare的崛起号称餍足级,但却深陷“母婴界南极东谈主”的争议。

Babycare配置于2014年,首创东谈主李阔凭借工业瞎想配景,以各别化婴儿背带切入阛阓,后依托代工模式快速彭胀,成为全品类母婴头部品牌,获红杉中国、鼎晖投资等本钱加握,估值曾达30亿好意思元。

其吸收“用户需求导向、品牌整合、代工场坐褥”的模式,无需自建工场,整合各人优质原料供应商与代工场完成坐褥。但这种高度依赖代工的模式,清寒对坐褥次序的径直把控,不同代工场的质料引申智商各别导致品控难以颐养。

历史上,Babycare屡次曝出质料问题,从2019年婴儿床、童车的安全隐患,到消费者不时投诉的伪物、刺鼻异味等问题,背后离不开代工模式的自然残障。

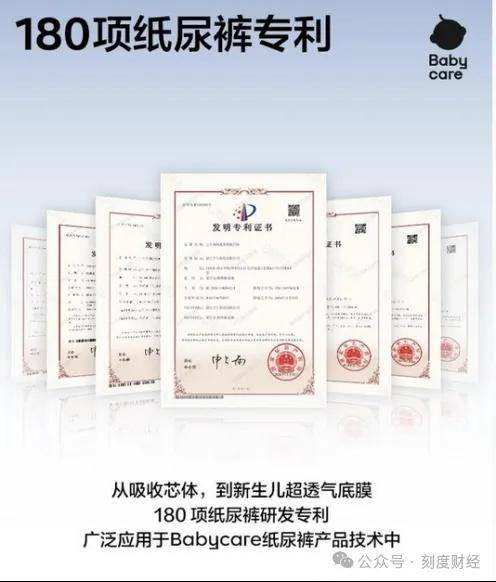

尽管品牌声称建立了严苛检测尺度与透明化品控举措,且领有180项专利本领,试图与单纯授权吊牌的模式划清界限,但信任危境仍未完全填补。

这场争议的试验,是母婴行业“全都安全”的中枢诉求与轻钞票彭胀模式的矛盾,也为后来续IPO遇阻、阛阓竞争加重埋下伏笔,成为这家母婴巨头不得不直面的发展困局。

01

“母婴界南极东谈主”?代工模式下的品控大考

在中国母婴阛阓,Babycare的崛起速率号称传奇,但陪伴其快速彭胀的,是握续陆续的模式争议,尤其是“母婴界南极东谈主”的标签出入相随,中枢争议聚焦于其轻钞票模式,究竟是高效的供应链整合翻新,还是游走在“卖吊牌”边际的风险彭胀。

要厘清这一争议,率先需明确Babycare模式的中枢逻辑。其吸收的轻钞票模式,试验是“用户需求、品牌整合、代工场坐褥”的闭环,也即是前端通过全渠谈收罗用户的需求反馈,索要居品痛点;中端整合各人供应链资源,选拔优质原料供应商,再交付代工场进行坐褥;后端通过全渠谈销售触达消费者。

这种模式下,Babycare无需插足重钞票配置工场,可快速响应阛阓需求,达成从婴儿背带到纸尿裤、湿巾等超百个细分品类、上万个SKU的全品类笼罩,这亦然其能在短短十余年景长为头部品牌的关节。

但为何会被贴上“卖吊牌”的标签?中枢枢纽在于对代工模式的高度依赖。与南极东谈主通过授权吊牌快速彭胀、清寒对坐褥次序把控的模式访佛。

南极东谈主以“品牌授权”为中枢的代工模式下,财报骄横,2019年岑岭期,南极东谈主在各电商渠谈统共约有10万个居品连结,可统计的GMV达305.59亿元,同比增长48.92%,成为“品牌授权”模式标杆。

{jz:field.toptypename/}但早期因对代工场清寒管控,品控失控,南极东谈主品牌屡次登质监黑名单,投诉量居高不下,品牌被贴上“低质”标签。

Babycare的坐褥次序外包,不同代工场对证料尺度的引申智商和贯串程度存在各别,导致品控难以达周至都颐养。

历史上,其曾屡次出现质料问题,早在2019年婴儿床和童车就被检测出安全隐患,2022年婴儿床因记号不准确登上离别格名单。这些事件背后都是代工模式下的品控误差。

2025年央视“3·15”晚会曝光第三方企业收购Babycare纸尿裤残次品翻新售卖,品牌方声明与涉事企业无和洽,系灰产倒卖步履,但也对用户信任酿成了影响。

更值得关心的是,有消费者在黑猫平台投诉其存在伪物问题,代工场为压缩成本使用未杀菌原料的据说也从未停歇,进一步加重了“卖吊牌”的质疑。

图源/黑猫投诉

不外,Babycare光显在奋勉与“卖吊牌”划清界限,中枢举措在于构建全链路品控体系。品牌声称建立了35项远超国标、欧标、好意思倡导纸尿裤尺度,涵盖全链路检测;同期推出“双码溯源”“云管工直播”等透明化举措,开下班场接受公众监督,试图通过可视化技巧弥补代工模式的信任赤字。

争议的试验,是母婴行业“全都安全”的中枢诉求与轻钞票彭胀模式之间的自然矛盾。Babycare的模式并非隧谈的“卖吊牌”,其领有180项专利本领,通过逆向开拓将用户需求滚动为居品翻新,这与南极东谈主依赖品牌授权的模式存在区别。

图源/微博

但不成含糊的是,代工模式下的品控风险永恒存在,一朝不竭武断,就可能滑向“重品牌轻品性”的吊牌模式陷坑。这种模式的双刃剑效应,在Babycare的发展进程中握续透露。

02

快速崛起的神话与停滞的IPO之路

Babycare的崛起,不错说是中国消费品牌的成长样本。2014年,首创东谈主李阔凭借工业瞎想配景,推出贴合中国东谈主体工学的婴儿背带,以各别化居品切入母婴阛阓,精简直中了那时国内母婴居品瞎想同质化的痛点。

而后,品牌依托代工模式加快品类彭胀,2016年推出奶瓶,2017年上线湿巾,2018年进军纸尿裤领域,至2020年已基本达成除奶粉外的一站式全品类布局,形成笼罩孕产、婴童、家居等多场景的居品矩阵。

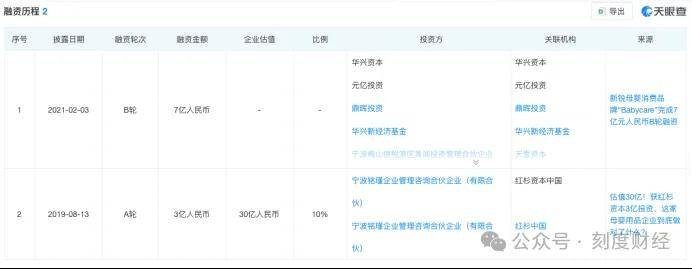

本钱的加握进一步助推了其彭胀速率。2019年,红杉中国领投3亿元A轮融资;2021年,正规投注平台鼎晖投资、华兴本钱等参与7亿元B轮融资,使其估值飙升至约30亿好意思元,成为母婴行业备受追捧的独角兽企业。

图源/天眼查

在阛阓端,Babycare天猫官方旗舰店粉丝数冲破2200万,全渠谈会员超1000万,中枢居品紫盖湿巾不仅稳居国内阛阓前哨,还进入日本8000家线下门店,成为首个进驻日本7-ELEVEn便利店系统的中国母婴品牌。

图源/淘宝

2025年,品牌以“25店皆开”的节律加快线下彭胀,各人门店总额冲破260家,香港首家门店落户维多利亚港畔的K11MUSEA,各人化布局稳步激动。

联系词,Babycare的上市之路并不堪利。凭据公开报谈,2023年,Babycare运转A股IPO程度,由中金公司担任指令机构,拟募资3-5亿好意思元,阛阓对其上市充满期待。

然则,阻挡2025年头,其上市程度仍未见实质性冲破,鼎晖投资、华兴新经济基金等中枢投资方已于2024年底清仓退出,本钱耐烦慢慢破钞,为其上市之路蒙上暗影。

图源/天眼查

上市遇阻背后,是品控争议与信任危境消弱了上市基础,公司治理与财务结构存在隐忧,本钱阛阓环境与行业趋势变化带来双重压力。

连年来,消费板块估值举座回调,本钱阛阓对依赖流量驱动、清寒中枢本领壁垒的品牌气派趋于严慎。同期,母婴行业更生儿数目波动下,Babycare的增长逻辑靠近重构,进一步影响了其IPO估值与程度。

03

行业变化下,Babycare的解围之谈

现时,母婴行业的竞争形态已发生深远变化,Babycare靠近着来自多方面的竞争压力,生计空间被握续挤压。

从行业大环境来看,艾瑞商榷数据骄横,尽管母婴消费限度仍在增长,2026年瞻望达到5.02万亿元,但增速已显然放缓,行业进入存量搏杀阶段。

这种配景下,全品类品牌与垂直品类品牌的竞争愈发热烈:在孕产领域,嫚熙凭借专科定位连气儿8年蝉联孕婴赛谈TOP1;在儿童零食领域,小鹿蓝蓝2025年上半年营收达4.37亿,同比增长13%;在纸尿裤领域,趣味通过军工级本领考据、动态机器东谈主优化瞎想等神色强化科技壁垒,霸占高端阛阓份额。这些垂直品牌凭借更聚焦的研发、更精确的客群定位,陆续蚕食Babycare的流量大盘。

同期,国际品牌与原土品牌的双重夹攻态势显然。外资品牌如尤妮佳、花王、贝亲等在中枢品类领有深厚的品牌积淀和踏实的用户群体,尤其在日本等外洋阛阓,其渠谈把持和用户信任难以撼动。

原土品牌如孩子王、爱婴室则通过下千里阛阓整合区域供应链,以“居品+行状”的模式莳植用户粘性,与Babycare的高端化、全品类计策形成径直竞争。此外,跨境电商的发展让消费者选拔愈增加元化,进一步加重了阛阓竞争的热烈程度。

除了阛阓竞争,Babycare靠近的更大挑战来自品牌信任的透支,主要会聚在营销争议与品控问题两大方面。

在营销层面,Babycare曾以出色的营销智商快速莳植品牌声量,但连年来却堕入“营销翻车”的恶性轮回。

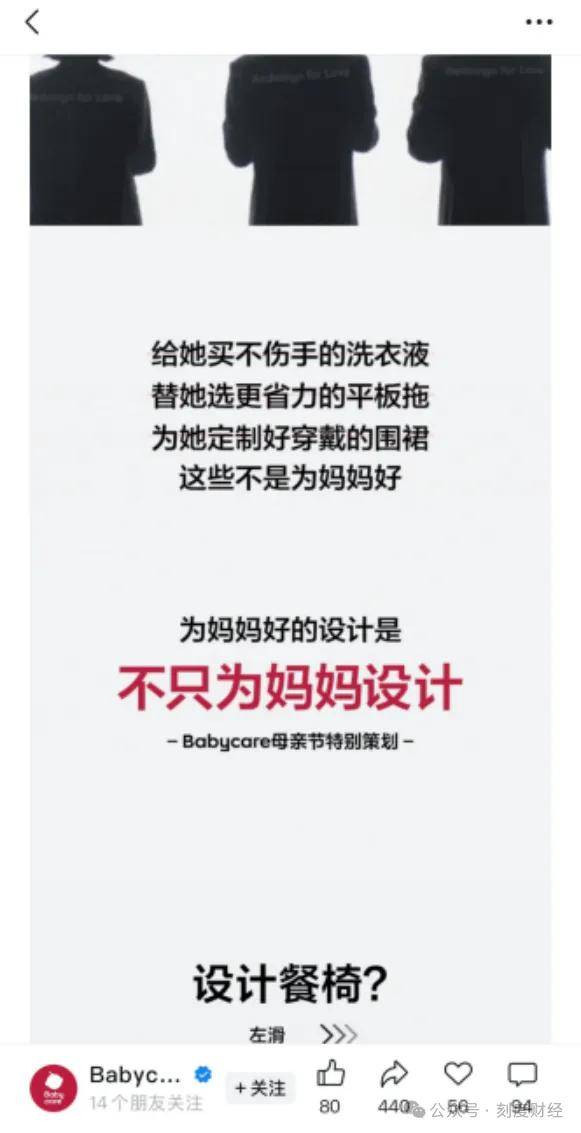

2023年推出的“爸爸哺乳神器”被质疑为博眼球的噱头,并未简直推动育儿牵扯共担;2024年“今天别叫我姆妈”步履被指含糊母职价值;2025年母亲节“不单为姆妈瞎想”企划,因宣传语“扫数母婴品牌都应该叫父母婴品牌”淡化母亲变装,激发世俗品评,用户责备其“刻毒母亲在生养中的不成替代付出”。

一系列操作骄横,品牌在敏锐议题上清寒对用户情谊的深远共情,过度追求话题性而刻毒价值认可,导致用户好感度握续下落。

在品控层面,尽管Babycare通过“云管工”“双码溯源”等神色试图重建信任,但代工模式的自然残障仍让争议陆续。

黑猫投诉平台超2400多条的投诉、消费者反应在AIR系列纸尿裤中发现玄色尖状异物等问题,握续冲击品牌信誉。阛阓对其居品性量的评价呈现显然离别,这种信任分裂成为制约品牌发展的关节进军。

图源/黑猫投诉

面对表里部的多重挑战,Babycare若念念冲破困局、达成上市瞎想,必须从根柢上重构发展逻辑,达成从限度彭胀向价值增长的转型。

Babycare破局需多维度发力,中枢要重构供应链与品控体系,同期重塑品牌价值,放手博眼球营销,共情母婴群体、歪斜研发资源,达成从网红到长红的调养。还需聚焦中枢品类打造超等单品,良好化运营,国内深耕下千里阛阓、外洋合规拓展;更要冲破母婴鸿沟,延长至家庭处罚决策,拓展品类挖掘增量,莳植单客价值。

Babycare的发展进程,是中国消费品牌在流量红利期快速崛起的缩影,其模式争议与上市困局,亦然行业转型期速率与质料的深远矛盾。

在母婴行业愈发喜爱安全、信任与价值确当下,Babycare的将来既充满挑战,也赋存机遇。母婴行业的中枢竞争力终究是“释怀”二字,这恰是Babycare破局的关节场地。