出品:新浪财经上市公司辩论院

日前,聚和材料向港交所提交IPO央求,计算上市募资用于建立产线和研发插足等。这次赴港IPO完成后,公司将竣事A+H上市。

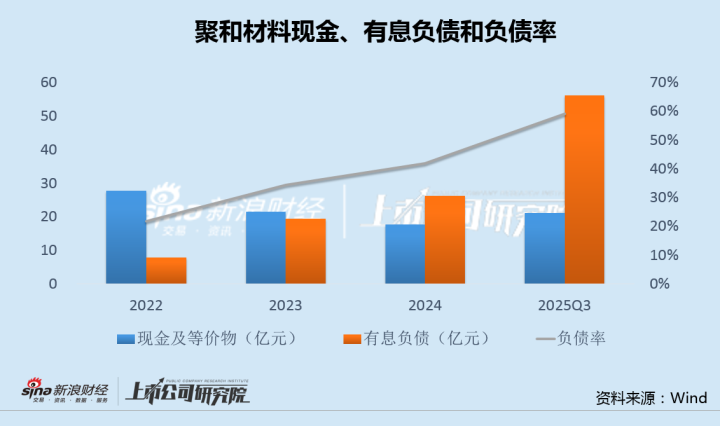

融资补血或是公司当今确当务之急。2022年A股上市以来,聚和材料欠债率逐年走高,有息欠债三年增多7倍,收尾2025年三季度末,已达新高56亿,其中险些全是短期借款,债务增幅和结构皆令东说念主担忧。

上市后,聚和材料屡次将超募和募投技俩结余资金用于恒久补流,但因计算现款流续七年大幅净流出,收现比和应收账款盘活率等目的抓续走低,资金面还是不休恶化。

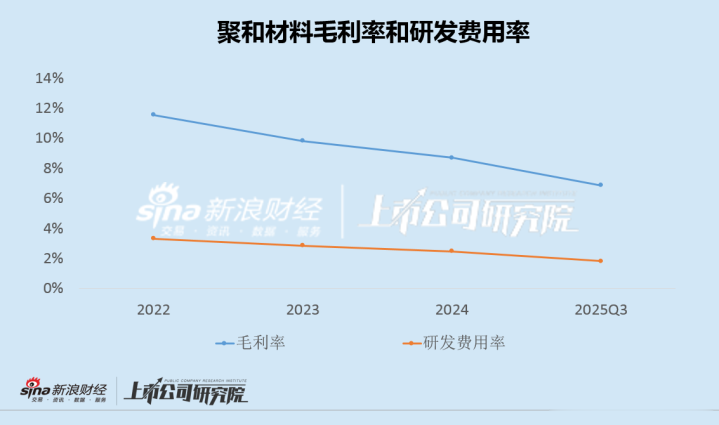

光伏银浆用量减少、行业竞争加重的布景下,聚和材料营收增速下落,净利降幅扩大。同期,公司研发用度率链接下落,产物退货率高潮。

2023年,聚和材料1.8亿收购江苏连银,往复后看法抓续赔本;当今公司又计算3.5亿收购韩国SKE赔本业务,布局半导体材料。在帝科股份收购浙江索特成为行业第一后,公司或将濒临更大压力。

有息欠债三年大增7倍计算现款7年净流出超百亿

聚和材料主业为光伏导电浆料的研发、出产和销售,此外皮半导体、新动力汽车和电子浆料等非光伏鸿沟也有布局。2022年12月,公司在科创板IPO。

上市以来,聚和材料欠债率逐年走高,从2022年末的21.75%,升至2025年三季度末的59.07%。收尾2025年三季度末,公司有息欠债已达56亿元,相较2022年末刚上市时的8亿,三年间大增7倍,再度刷新历史新高,与此同期现款、银行开心等则呈下落趋势。

在公司56亿有息欠债中,短期借款约52.4亿,占比超9成,债务增幅和债务结构皆令东说念主担忧。

值得拖拉的是,上市后,聚和材料别离在2023年1月、2023年9月、2024年8月和2026年1月,屡次将30.8亿元IPO召募资金中的超募资金、募投技俩结余资金等用于恒久补流。

可是,自2018年以来,聚和材料计算现款流链接7年净流出,累计净流出金额超百亿。同期,真钱投注app公司收现比和应收账款盘活率等目的抓续走低,回款恶化。即便不休补流,聚和材料债务包袱依旧日益加重。

行业竞争时势悄然生变毛利率研发用度率双双下滑

对于这次寻求香港上市,聚和材料暗示,“以筹集更多资金用于扶助业务增长和膨胀计谋,以及为研发计算提供资金”。可是,对于聚和材料而言,光伏银浆行业竞争时势已悄然发生不利的变化。

据了解,光伏导电浆料市集具有工夫迭代马上、竞争时势高度网络的本性,从P型PERC到N型TOPCon,再到对工艺条款更为尖刻的HJT、XBC等,不同工夫门路的产物互异化权贵。

同期,银浆自身又具有高资本属性,亦然光伏进一步降本的最大制肘。跟着银价的不休飙升和硅料、电板片资本的抓续下落,金属化智商在非硅资本中的占比不休抬升,倒逼产业链加快鼓励“少银化、无银化”工夫门路。

光伏行业竞争加重、银浆用量不休减少的大布景下,2025年前三季度,聚和材料竣事营收106.41亿,同比增长8.29%,相较2024年21.35%的增速不竭下落;公司归母净利润2.39亿,同比下落43.24%,降幅进一步扩大,毛利率抓续下滑。

值得拖拉的是,聚和材料研发用度率也从上市之初的3.3%下落至2025年前三季度的1.8%,而与此同期,公司产物退货率却从2023年的1.4%高潮至2024年的2.6%。

2023年2月,聚和材料以1.8亿元收购江苏连银(后改名为“江苏聚有银”),后者专注于电子级银粉的研发、出产和销售。

2023年,江苏聚有银净利润-1691.5万元,净金钱6369.73万元,欠债率51%;2024年,江苏聚有银净利润-3700.1万元,净金钱4028.08万元,欠债率升至75%。往复后,收购看法抓续赔本、欠债率大增。

{jz:field.toptypename/}2025年9月,聚和材料再次计议以3.5亿元,收购韩国SKE的空缺掩膜版业务。而该看法业务在2024年的收入仅430万元,计算净赔本达510万元。

当今,帝科股份已完成对浙江索特的收购,并取代聚和材料成为光伏银浆行业市集份额第一的企业。

冲刺港股上市之际,聚和材料或将濒临更大压力。