“恳求了小米汽车的7年低息购车决策,提供半年的个税明细,十分钟就批了。”仍是告捷提车的SU7 Pro车主小张(假名)示意,我方办理的7年低息贷款并非网传的融资租借风物,而是通过中国平稳贷款,莫得典质绿本,也莫得其他典质信息,贷款也不错享受国度贴息。

本年以来,“7年超低息,放浪来源特斯拉”“每天一杯奶茶钱”“首付3.25万元起”“月供1918元”等极具冲击力的数字替代了现款直降等宣传标语,成为车企新的角逐场。

据伪善足统计,从特斯拉、小米,到理念念、小鹏、蔚来,再到问界、极氪、奇瑞、祥瑞、长安等,已有近20家汽车品牌推出“7年低息贷”金融计谋,东风日产以致推出了“8年超永久低息”决策。

此前车贷周期一般以3—5年为主,本年推出的低息购车金融决策达到了7年超长贷期。在业内东说念主士看来,这与计谋导向与市集竞争有着不小筹谋。一方面是昨年3月国度市集监督解决总局将营业银行个东说念主糟塌贷款期限上限从5年阶段性放宽到7年,另一方面是新动力车购置税补贴退坡,车企但愿通过新的金融时代刺激糟塌者。

月供两千的诱惑,如实撬动了不少糟塌者的购车意愿。但从利润中心变为促销时代的金融决策,却并非念念象中那么透明,其中最为典型的便是公约性质。举例有些4S店会将融资租借包装成“厂家车贷”,用低首付话术引诱签约,遮挡“以租代购”属性,最终糟塌者可能会靠近“车财两失”的风险。

对于糟塌者而言,岂论“价钱战”照旧“金融战”的购车红利,仔细分辨贷款公约性质以及各项条件,成功避坑才略确切“赚到”。

集体开卷

面对行业监管“反内卷”、购置税补贴退坡以及燃油车销量回暖等多重压力,新动力品牌的竞争愈发强烈,不少车企不得不加入这场“金融战”,通过天确切金融决策来裁减购车门槛,争夺市集份额。

这场战斗始于特斯拉,自1月6日特斯拉在中国市集领先推出“7年超低息”限时购车决策以来,已有超20个汽车品牌推出筹谋决策。不外各品牌证实我方的市集策略制定了不同的金融决策,在首付比例、年化费率、附加条件等方面各有侧重。

举例特斯拉的7年低息决策禁受银行典质贷款风物,年化费率最低0.5%,折合年化利率约0.98%,其最中枢的本性是车辆产权自提车起就归糟塌者通盘,不错说从源流幸免了糟塌者碰到“以租代购”的购车误区。

图片来源:特斯拉

蔚来汽车雷同选择与银行相助,并推出了行业内更低的年化费率0.49%,同期明确应许不收取金融就业费,糟塌者若有提前还款需求也无谓支付背信金,进一步裁减了购车的附加本钱。

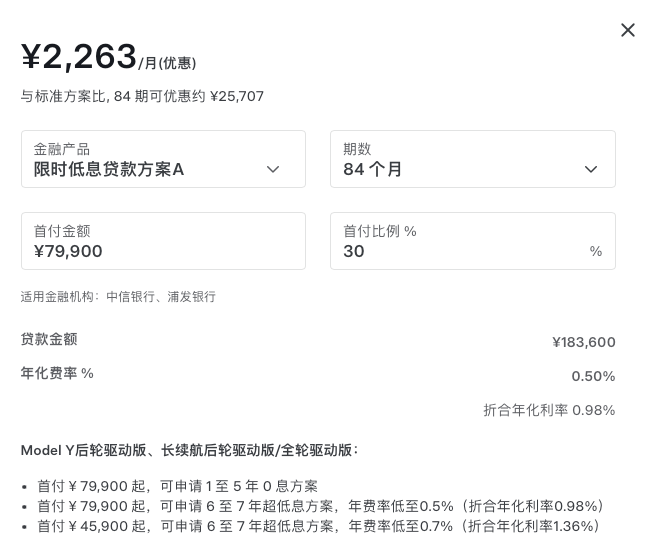

小米、零跑、小鹏、比亚迪等品牌则是将重点放在了裁减购车门槛上,最低首付比例定在了15%,年化费率基本在1%—2%傍边。

举例,方程豹推出首付低至3.2万元起、7年贷款年化费率1.5%的决策,覆盖豹5长续航版及钛7全系车型。以素质价21.98万元的钛7顶配版为例,首付7.28万元,贷款14.7万元,7年总利息约1.54万元,月供1933元。海洋网则打出“日供低至29元”的标语,相配于一天一杯奶茶/咖啡的价钱。

小鹏汽车全系支援6—7年低息,首付15%起,真钱投注app平台年化利率2.86%,部分车型如MONA M03的月供可低至1355元。零跑汽车7年低息决策首付雷同低至15%,以B01为例,7年期低息决策首付最低仅需1.38万元,日供低至33元。

还有些车企的个别车型不错前几年免息,如理念念i8和MEGA可享受“贷7免3”计谋——前3年0息,后4年年化利率4.75%。智己汽车推出了“7年超长贷、0首付、前3年0息,三年后提前还款无背信金”的全系决策。

东风日产以致将阵线拉得更长,为天籁·鸿蒙座舱车型推出“0首付,8年超长低息贷款”决策。以天籁·鸿蒙座舱舒心版为例,素质价12.99万元,0首付、96期分期,利率4.88%。

上述不同车企推出的金融决策,殊途同归地死力收场一个指标:把月供压到2000元凹凸,让糟塌者短暂生出“我能买”的念头。而这些月供、日供的廉价数据直不雅地展现了对年青客群的高大引诱力。

图片来源:小米汽车

业内东说念主士对此并不料外,毕竟径直降价会伤害品牌价值,但金融决策好像通过不同策画让糟塌者嗅觉“占低廉”。在厂家官降、终局优惠等传统相貌的基础上,7年低息贷已成为备受稠密主流车企注意的新兴促销时代,通过超长周期+低息/贴息大幅裁减月供,成为车市“价钱战”除外的主流竞争用具。

据艾瑞考虑《2024年青群体购车步履讲明》,25—35岁用户中,68%将“月供是否低于工资20%”列为决策中枢。车企的算盘,终于又“打响”了。

留心隐患

从市面上的七年超长贷来看,基分内为银行贷款与融资租借风物。相较于银行的严格风控体系,融资租借审批不息更宽松、放款更快,以致可能不看银行活水、不要求收入解释等。

现在除了特斯拉与蔚来除外,其他品牌大部分是由车企旗下的汽车融资租借公司或第三方金融机构提供。

车企主导的融资租借风物和银行传统车贷,最根柢的区别在于法律筹谋和物权包摄不同。银行贷款决策受民法典对于告贷公约和担保物权的敛迹,且传统信贷合规性强,资金来源踏实。而融资租借产物的本性是通盘权和使用权分离,糟塌者在付清购车款和各项用度之前,车辆的通盘权属于融资租借公司。也便是说,通过银行直贷的车辆通盘权从一运转就归糟塌者,而通过融资租借风物还清贷款前车辆通盘权归租借公司,糟塌者独一使用权,待沿途款项结清后才略过户。

更值得警惕的是背信风险。超长的还款周期充满不细目性,意味着风险与本钱被偷偷拉长,这亦然金融机构对选择7年低息超长贷款的糟塌者种植审核力度的主要原因之一。

有特斯拉销售东说念主员示意,五年免息的审核相对容易,可选银行更多,但7年低息审查对个东说念主天资要求更高,有不少客户终审那一步莫得通过,就换成五年免息了。

而融资租借风物则是覆没了此类门槛。固然放宽更快,但也存在诸多问题,举例可能在过户、转卖、关键改装以致部分理赔时,皆需要租借公司配合,给糟塌者带来更多复杂才略。且融资租借风物下提前还款,也需要支付比银行贷款风物更高的背信金。

据第三方投诉平台数据长远,32%的汽车金融纠纷源于遮蔽就业费,15%的糟塌者碰到提前还款背信金罗网。

因此正规投注平台,糟塌者选择7年低息产物时要重点甄别第三方租借公司产物,明确诀别直租与回租的产权包摄,同期核算齐全的总购车本钱、是否有独特就业费、提前还款背信本钱等,切勿只关心短期低月供。

斗鱼体育app官方网站