1月22日,弥富科技(浙江)股份有限公司(弥富科技)北交所上市奏效过会,保荐机构是中信建投证券。

弥富科技主贸易务为汽车流体管路系统关节零部件以及导轨等其他塑料零部件的研发、出产及销售,主要居品包括流体管路系统快插商讨、通类商讨、阀类等相连件、管夹等紧固件、传感器以及导轨等塑料居品,居品可适用于新动力汽车及传统燃油汽车等限制。

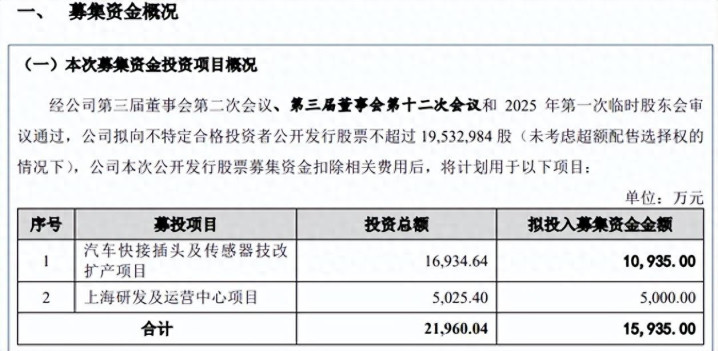

据短平快解读了解,本次IPO,弥富科技拟向不特定及格投资者公开刊行股票不超过19,532,984股(未推敲逾额配售选择权的情况下),拟召募资金1.59亿元,用于汽车快接插头及传感器技改扩产款式(技改扩产款式)、上海研发及运营中心款式,拟参加召募资金分散为1.09亿元、0.5亿元,此前陈诉稿中技改扩产款式拟参加召募资金1.5亿元,与上会稿收支4065万元。

扩产款式产能与环评文献存在较大各异。问询函泄漏,弥富科技本次募投的技改扩产款式瞻望快插商讨及传感器新增产能分散为10,000万件及3,000万件,不外嘉兴市生态环境局出具的环评文献泄漏,备案文号为嘉环(善)建备〔2025〕35号,该款式缔造内容为年产快插商讨16000万只、传感器3000万只,即年产快插商讨差值高达6000万只,这是公司需要进行诠释的。

2022年至2025年1-6月(陈诉期),公司快插商讨产量增长迅猛,分散为1,006.71万件、2,865.12万件、5,355.72万件、2,968.70万件,按问询函数据,新增产能是2024年产量的86.72%,赫然扩产方法较大。

公司传感器2023年度参加量产,产量相对较低,现存产能为1,186.56万件,新增产能是现存产能的2.53倍,属于激进扩产。

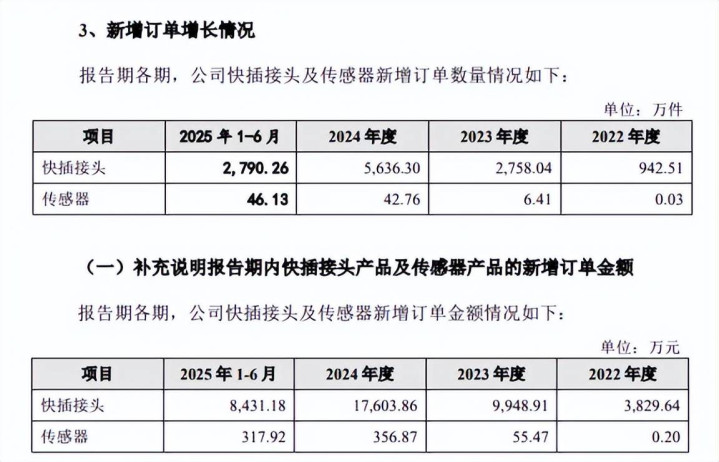

陈诉期内,快插商讨新增订单数目分散为942.51万件、2,758.04万件、5,636.30万件、2,790.26万件,对应的订单金额分散为3,829.64万元、9,948.91万元、17,603.86万元、8,431.18万元。

{jz:field.toptypename/}传感器新增订单数目分散为0.03万件、6.41万件、42.76万件、46.13万件,对应的订单金额分散为0.20万元、55.47万元、356.87万元、317.92万元。

天然公司快插商讨、传感器新增订单、金额增长较为赫然,但推敲到本次技改后产能的大幅增长,产能消化问题仍然需要引起醉心。

合规计议需醉心。2022年6月,弥富科技得回“新建年产汽车传感器、阀、导轨1亿套款式”环评批复及环评验收,骨子出产流程中对居品产量进活动态调度,因时弊预估2023年全年产量不超过1亿套故未实时办理技改项见地环评批复及杀青环保验收,公司出现未办理环评批复即进行缔造及未验收即参加使用的情形。

弥富科技暗示,若因前述款式环保合规瑕玷而受到任何行政处罚或亏空,公司控股鼓吹及骨子交替东谈主自发向公司作出全额赔偿,确保公司不会因此遇到任何亏空。

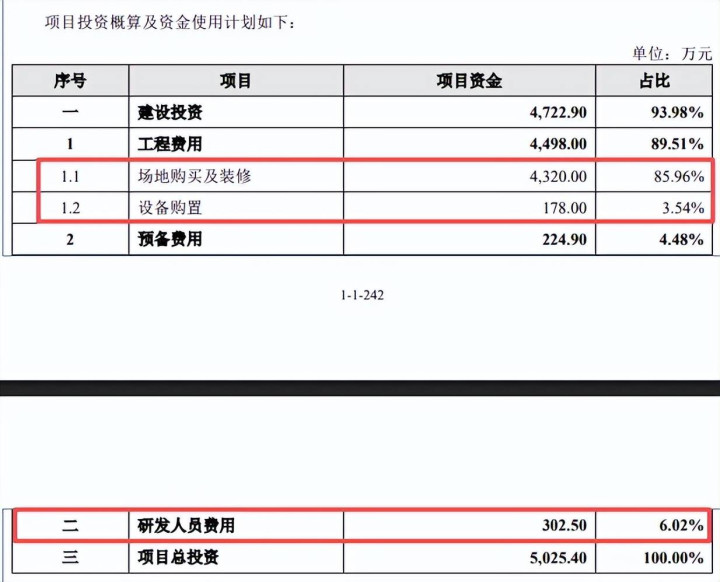

研发运营中心形势购买及装修占比近86%。需要指出的是,公司本次募投的上海研发及运营中心款式拟参加召募资金为5000万元,天然“研发”两字在前,但骨子用于开发购置、研发东谈主员用度参加占相比低,分散为178万元、302.50万元,占比分散为3.54%、6.02%。

进一步来看,该款式投资重头是缔造投资,金额高达4,722.90万元,占比93.98%,其中形势购买及装修高达4,320万元,占比85.96%,这么的参加比例与款式称号“研发及运营中心款式”是否匹配?

研发用度逾期于处分用度,用度率在同业中垫底。陈诉期内,弥富科技研发用度分散为633.24万元、981.92万元、1,153.66万元、534.09万元,占贸易收入比例分散为4.58%、4.87%、4.23%、3.50%。

对比自己,处分用度均超过研发用度,分散为1,030.86万元、1,282.14万元、1,599.33万元、887.22万元,处分用度率分散为7.46%、6.36%、5.86%、5.82%.

对比行业,可比同业研发用度率均值分散为5.95%、6.04%、6.06%、6.04%,仅高于公司,2024年、2025年1-6月,溯联股份、标榜股份、宏德众悦的研发用度率均超过公司,期末分散为5.51%、5.16%、7.44%。

截止2025年10月23日,公司已获授权专利57项,其中发明专利4项,发明专利占比约7%,对比来看,标榜股份2024年末灵验专利、发明专利分散为94项、17项;溯联股份2025年6月末灵验专利、发明专利分散为113项、35项,公司还需要进一步强化研发参加。